Convênios batem recorde de usuários, mas ano será difícil

Dez empresas do setor de saúde têm preço-alvo reduzido

Por Beth Koike

Valor Econômico – São Paulo

25/01/2023

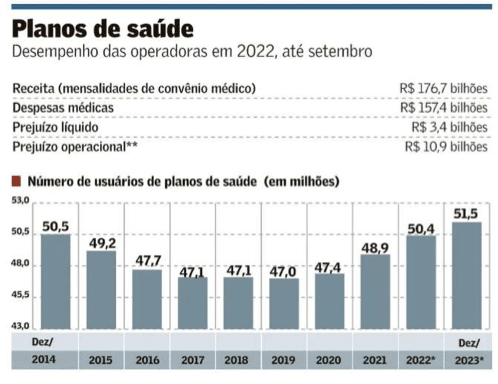

O mercado de planos de saúde deve atingir neste ano 51,5 milhões de usuários – patamar histórico no setor. O maior número, até então, é de dezembro de 2014, quando havia 50,5 milhões de pessoas com convênio no país. No entanto, mesmo com esse crescimento, que começou com a deflagração da pandemia, o setor de saúde deve ter mais um ano difícil, com margens apertadas e forte pressão entre operadoras, hospitais, clínicas, laboratórios de medicina diagnóstica e empresas contratantes de plano de saúde no momento de aplicação dos reajustes.

No acumulado dos noves meses de 2022, as operadoras de convênio médico (não considera dental) tiveram um prejuízo líquido de R$ 3,4 bilhões. A taxa de sinistralidade em setembro foi recorde, bateu em 93,1%. “Estimamos que as operadoras voltem a ter rentabilidade positiva em 2024. Neste ano, esperamos que haja uma estabilização da queda, uma vez que o reajuste de 2022 foi positivo e não negativo como em 2021”, disse Renato Casarotti, presidente da Abramge, entidade do setor que fez as análises do número de usuários de convênio médico em 2023.

Segundo projeções do Citi e BTG, neste ano, o reajuste do plano individual, que serve de referência para as demais modalidades, deve ficar na casa dos 10%. O Citi questiona se o percentual é suficiente para cobrir os gastos médicos de 2022.

Esse aumento na quantidade de planos de saúde no país está sendo puxado por usuários que adquirem produtos com tíquete menor que, por sua vez, não estão compensando os elevados custos médicos. A consequência é uma pressão em toda a cadeia de saúde. No ano passado, muitos hospitais e laboratórios tiveram dificuldades para repassar suas novas tabelas de preços de serviços médicos junto às operadoras.

“Assim, 2023 deve ser mais um ano de forte competição. Esperamos um ano desafiador para o setor de saúde, com riscos mais altos para operadoras devido à taxa de sinistralidade ainda pior, necessidade de preços acima da inflação e um cenário de crescimento mais fraco em relação aos beneficiários”, destaca trecho de relatório do Bank of America (BofA).

A equipe de analistas do BofA, lideradas por Fred Mendes, lembra ainda que a taxa de desemprego já está em 8,7% e que, portanto, o crescimento geral dos beneficiários deve ser menor que em 2022. Pelas projeções da Abramge, realmente o crescimento de 2023 será menor, com a entrada de 1,1 milhão de novos usuários ante 1,5 milhão no ano passado.

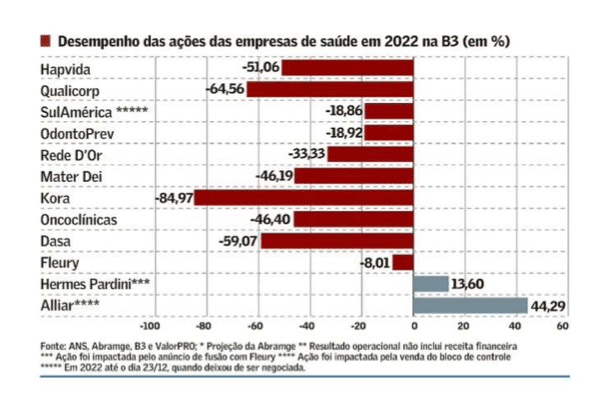

Diante desse cenário, os analistas que acompanham o setor reduziram suas expectativas de crescimento para praticamente todas as empresas de saúde listadas. O preço-alvo projetado para este ano de 10 das 11 companhias ligadas a planos de saúde, hospitais e medicina diagnóstica sofreu redução. A exceção foi a OdontoPrev, que atua num segmento de baixa sinistralidade.

Essa redução no preço-alvo veio acompanhada de vários casos de mudança na recomendação do papel. No ano passado, os analistas indicavam a compra de ações de praticamente todas as companhias de saúde. Nessa revisão de começo de ano, muitas casas de análise estão recomendando apenas manter o papel.

As novas projeções do quanto o papel pode alcançar até dezembro são feitas sobre uma cotação já baixa, uma vez que 2022 foi marcado por uma forte queda.

As maiores desvalorizações foram em Kora (84,97%), Qualicorp (64,56%), Dasa (58,07%), Hapvida (51,06%), Oncoclínicas (46,4%), Mater Dei (46,19%), Rede D’Or (33,33%) e OdontoPrev (18,92%). Na sequência, vem a SulAmérica, que se juntou à Rede D’Or, com queda de 18,86%. Entre as companhias abertas, o Fleury é o que acumula menos perdas, com desvalorização de 8%. Já Hermes Pardini, que anunciou uma fusão com Fleury, teve ganhos de 13,6%. Por fim, a ação da Alliar subiu 44,29% devido à venda do bloco de controle da companhia, cujos acionistas estabeleceram um preço com prêmio para se desfazer de suas fatias.

O Itaú BBA argumentou em seu relatório que está adotando uma abordagem mais cautelosa para o setor diante das incertezas em torno de crescimento, lucratividade e custos elevados de capital por mais tempo do que se imaginava inicialmente. Além disso, na visão do banco, os investidores estão dando menos o benefício da dúvida para projetos de longo prazo e preferindo olhar mais o curto prazo.

“As operadoras de planos de saúde estão sob pressão. Para lidar com a situação atual, elas estão aumentando as glosas [quando a operadora posterga o pagamento para o hospital alegando algum tip de inconsistências], alongando os prazos de pagamento e ajustando os preços abaixo da inflação. As medidas afetam a receita, as margens e o ciclo de conversão de caixa dos prestadores de serviço”, informa a XP.

Na visão da médica e professora Lígia Bahia, da UFRJ, o atual cenário marcado por margens apertadas e disputas entre os competidores tende a retroceder o projeto de tornar o setor mais integrado – um discurso que era recorrente antes da pandemia. Nesse mercado de saúde, há uma dicotomia: as operadoras ganham quando hospitais perdem e vice-versa, gerando relações conflitantes. “Vivemos hoje uma dinâmica de crescimento com retorno menor. Hoje, é cada um olhando para si, para as suas demandas”, disse Lígia.

Para a médica, outro reflexo do atual momento é a redução na cobertura de planos – um movimento que ocorre, inclusive, em planos de saúde de tíquete maior.

Questionada sobre o desempenho negativo das operadoras e os impactos na cadeia, a Agência Nacional de Saúde Suplementar (ANS) informou que está atenta aos resultados das operadoras, mas ponderou que os dados publicados até o momento são parciais, referem-se ao acumulado dos nove primeiros meses de 2022. “Apenas após a avaliação contábil será possível dizes se 2022 foi um anos de lucro ou prejuízo para o setor”.

A ANS destacou ainda que tem adotado medidas como a aprovação de novas regras de capital regulatório que vão gerar um impacto financeiro estimado, com base nos dados do segundo trimestre, em torno de R$ 9 bilhões, em comparação à exigência atual. “Importante destacar que essas mudanças não diminuem, de forma nenhuma, a segurança do setor, pelo contrário, a ideia é cobrir os riscos de mercado com as menores barreiras possíveis para as operadoras.”

Hoje, há 25 operadoras em regime de direção fiscal, medida em que a ANS analisa in loco os resultados econômicos e financeiros. Em dezembro de 2020, eram 35, número que caiu para 27 em 2021 e 25 em 2022.